2020个人所得税扣缴申报表电子版

发表评论

- 软件类别:电子文档

- 软件大小:22.00 KB

- 更新时间:2020-08-27 13:05

- 软件版本:

- 软件语言:中文

- 软件等级:

- 官方网址:暂无

评分:

好评:34

差评:6

软件介绍

2020个人所得税扣缴申报表即个人所得税扣除申请表,是国家税务总局官方于2019年第7号公告中修订的新版文件,与基础信息表搭配使用的适用范围最广泛的模板,基本上只要你是打工群体,都是可以套用的,自交、代缴都是可行的,推荐给有需要的用户们!

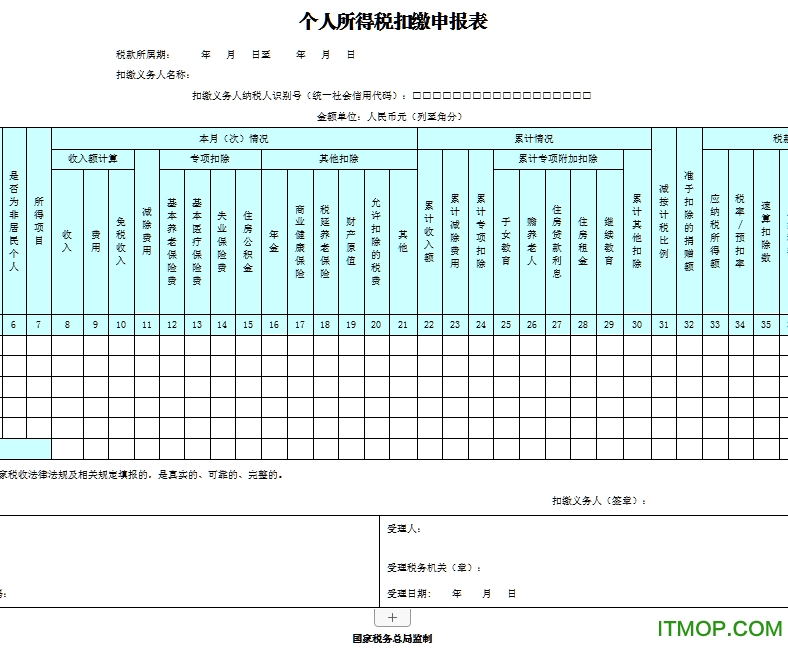

个人所得税扣缴申报表及填表说明

一、适用范围

本表适用于扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额预扣预缴申报;向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额扣缴申报;以及向纳税人(居民个人和非居民个人)支付利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得的个人所得税全员全额扣缴申报。

二、报送期限

扣缴义务人应当在每月或者每次预扣、代扣税款的次月15日内,将已扣税款缴入国库,并向税务机关报送本表。

三、本表各栏填写

(一)表头项目

1.税款所属期:填写扣缴义务人预扣、代扣税款当月的第1日至最后1日。如:2019年3月20日发放工资时代扣的税款,税款所属期填写“2019年3月1日至2019年3月31日”。

2.扣缴义务人名称:填写扣缴义务人的法定名称全称。

3.扣缴义务人纳税人识别号(统一社会信用代码):填写扣缴义务人的纳税人识别号或者统一社会信用代码。

(二)表内各栏

1.第2列“姓名”:填写纳税人姓名。

2.第3列“身份证件类型”:填写纳税人有效的身份证件名称。中国公民有中华人民共和国居民身份证的,填写居民身份证;没有居民身份证的,填写中华人民共和国护照、港澳居民来往内地通行证或者港澳居民居住证、台湾居民通行证或者台湾居民居住证、外国人永久居留身份证、外国人工作许可证或者护照等。

3.第4列“身份证件号码”:填写纳税人有效身份证件上载明的证件号码。

4.第5列“纳税人识别号”:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

5.第6列“是否为非居民个人”:纳税人为居民个人的填“否”。为非居民个人的,根据合同、任职期限、预期工作时间等不同情况,填写“是,且不超过90天”或者“是,且超过90天不超过183天”。不填默认为“否”。

其中,纳税人为非居民个人的,填写“是,且不超过90天”的,当年在境内实际居住超过90天的次月15日内,填写“是,且超过90天不超过183天”。

6.第7列 “所得项目”:填写纳税人取得的个人所得税法第二条规定的应税所得项目名称。同一纳税人取得多项或者多次所得的,应分行填写。

7.第8~21列“本月(次)情况”:填写扣缴义务人当月(次)支付给纳税人的所得,以及按规定各所得项目当月(次)可扣除的减除费用、专项扣除、其他扣除等。其中,工资、薪金所得预扣预缴个人所得税时扣除的专项附加扣除,按照纳税年度内纳税人在该任职受雇单位截至当月可享受的各专项附加扣除项目的扣除总额,填写至“累计情况”中第25~29列相应栏,本月情况中则无须填写。

(1)“收入额计算”:包含“收入”“费用”“免税收入”。收入额=第8列-第9列-第10列。

①①第8列“收入”:填写当月(次)扣缴义务人支付给纳税人所得的总额。

②第9列“费用”:取得劳务报酬所得、稿酬所得、特许权使用费所得时填写,取得其他各项所得时无须填写本列。居民个人取得上述所得,每次收入不超过4000元的,费用填写“800”元;每次收入4000元以上的,费用按收入的20%填写。非居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得,费用按收入的20%填写。

③第10列“免税收入”:填写纳税人各所得项目收入总额中,包含的税法规定的免税收入金额。其中,税法规定“稿酬所得的收入额减按70%计算”,对稿酬所得的收入额减计的30%部分,填入本列。

(2)第11列“减除费用”:按税法规定的减除费用标准填写。如,2019年纳税人取得工资、薪金所得按月申报时,填写5000元。纳税人取得财产租赁所得,每次收入不超过4000元的,填写800元;每次收入4000元以上的,按收入的20%填写。

(3)第12~15列“专项扣除”:分别填写按规定允许扣除的基本养老保险费、基本医疗保险费、失业保险费、住房公积金(以下简称“三险一金”)的金额。

(4)第16~21列“其他扣除”:分别填写按规定允许扣除的项目金额。

8.第22~30列“累计情况”:本栏适用于居民个人取得工资、薪金所得,保险营销员、证券经纪人取得佣金收入等按规定采取累计预扣法预扣预缴税款时填报。

(1)第22列“累计收入额”:填写本纳税年度截至当前月份,扣缴义务人支付给纳税人的工资、薪金所得,或者支付给保险营销员、证券经纪人的劳务报酬所得的累计收入额。

(2)第23列“累计减除费用”:按照5000元/月乘以纳税人当年在本单位的任职受雇或者从业的月份数计算。

(3)第24列“累计专项扣除”:填写本年度截至当前月份,按规定允许扣除的“三险一金”的累计金额。

(4)第25~29列“累计专项附加扣除”:分别填写截至当前月份,纳税人按规定可享受的子女教育、赡养老人、住房贷款利息或者住房租金、继续教育扣除的累计金额。大病医疗扣除由纳税人在年度汇算清缴时办理,此处无须填报。

(5)第30列“累计其他扣除”:填写本年度截至当前月份,按规定允许扣除的年金(包括企业年金、职业年金)、商业健康保险、税延养老保险及其他扣除项目的累计金额。

9.第31列“减按计税比例”:填写按规定实行应纳税所得额减计税收优惠的减计比例。无减计规定的,可不填,系统默认为100%。如,某项税收政策实行减按60%计入应纳税所得额,则本列填60%。

10.第32列“准予扣除的捐赠额”:是指按照税法及相关法规、政策规定,可以在税前扣除的捐赠额。

11.第33~39列“税款计算”:填写扣缴义务人当月扣缴个人所得税款的计算情况。

(1)第33列“应纳税所得额”:根据相关列次计算填报。

①居民个人取得工资、薪金所得,填写累计收入额减除累计减除费用、累计专项扣除、累计专项附加扣除、累计其他扣除后的余额。

②非居民个人取得工资、薪金所得,填写收入额减去减除费用后的余额。

③③居民个人或者非居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得,填写本月(次)收入额减除其他扣除后的余额。

保险营销员、证券经纪人取得的佣金收入,填写累计收入额减除累计减除费用、累计其他扣除后的余额。

④④居民个人或者非居民个人取得利息、股息、红利所得和偶然所得,填写本月(次)收入额。

⑤⑤居民个人或者非居民个人取得财产租赁所得,填写本月(次)收入额减去减除费用、其他扣除后的余额。

⑥⑥居民个人或者非居民个人取得财产转让所得,填写本月(次)收入额减除财产原值、允许扣除的税费后的余额。

其中,适用“减按计税比例”的所得项目,其应纳税所得额按上述方法计算后乘以减按计税比例的金额填报。

按照税法及相关法规、政策规定,可以在税前扣除的捐赠额,可以按上述方法计算后从应纳税所得额中扣除。

(2)第34~35列“税率/预扣率”“速算扣除数”:填写各所得项目按规定适用的税率(或预扣率)和速算扣除数。没有速算扣除数的,则不填。

(3)第36列“应纳税额”:根据相关列次计算填报。第36列=第33列×第34列-第35列。

(4)第37列“减免税额”:填写符合税法规定可减免的税额,并附报《个人所得税减免税事项报告表》。居民个人工资、薪金所得,以及保险营销员、证券经纪人取得佣金收入,填写本年度累计减免税额;居民个人取得工资、薪金以外的所得或非居民个人取得各项所得,填写本月(次)减免税额。

(5)第38列“已缴税额”:填写本年或本月(次)纳税人同一所得项目,已由扣缴义务人实际扣缴的税款金额。

(6)第39列“应补/退税额”:根据相关列次计算填报。第39列=第36列-第37列-第38列。

四、其他事项说明

以纸质方式报送本表的,应当一式两份,扣缴义务人、税务机关各留存一份。

个人所得税扣缴申报表电子版相关介绍

根据《中华人民共和国个人所得税法》及其实施条例等相关税收法律法规规定,为保障综合与分类相结合的个人所得税制顺利实施,现将修订后的个人所得税有关申报表予以发布,自2019年1月1日起施行。

《国家税务总局关于发布个人所得税申报表的公告》(国家税务总局公告2013年第21号)附件1至附件5、《国家税务总局关于发布生产经营所得及减免税事项有关个人所得税申报表的公告》(国家税务总局公告2015年第28号)附件1至附件3、《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》(国家税务总局公告2018年第56号)附件1同时废止。

特此公告。

新版个人所得税申报表适用税率

个人所得税根据不同的征税项目,分别规定了三种不同的税率:

综合所得(工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得),适用7级超额累进税率,按月应纳税所得额计算征税。该税率按个人月工资、薪金应税所得额划分级距,最高一级为45%,最低一级为3%,共7级。

经营所得适用5级超额累进税率。适用按年计算、分月预缴税款的个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营的全年应纳税所得额划分级距,最低一级为5%,最高一级为35%,共5级。

比例税率。对个人的利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,按次计算征收个人所得税,适用20%的比例税率。

多平台下载

Pc版2020个人所得税扣缴申报表电子版

个人收入证明范本

个人收入证明范本 个人简历空白表格模板

个人简历空白表格模板网友评论

本类最新

Microsoft Office 365电脑版4.3.5.10

Microsoft Office 365电脑版4.3.5.10 2018年日历含每周划分及备注excel免费版

2018年日历含每周划分及备注excel免费版 现金流量表自动生成模板2022.xls免费版

现金流量表自动生成模板2022.xls免费版 2022最新杭州劳动合同范本word免费版

2022最新杭州劳动合同范本word免费版- 湖北省劳动合同范本最新版word免费版

- 2022劳动合同模板范本通用版word免费版

- 2022年房屋租赁合同范本打印模板word免费版

- 房屋租赁登记备案申请表模板免费版

教鹩哥说话教材MP3免费版

教鹩哥说话教材MP3免费版- 2018教鹦鹉说话的录音mp3免费版

比亚迪秦plusdmi用户手册说明书v202108 官方中文版

比亚迪秦plusdmi用户手册说明书v202108 官方中文版 九年级下册数学课本电子版人教版

九年级下册数学课本电子版人教版 CAD电气图形符号大全免费版

CAD电气图形符号大全免费版 九年级下册化学课本pdf人教版

九年级下册化学课本pdf人教版 钢结构设计手册第四版pdf电子版v2021 免费版

钢结构设计手册第四版pdf电子版v2021 免费版

相关软件

国家税务总局个人所得税appv2.1.3

国家税务总局个人所得税appv2.1.3个人所得税app是由国税总局牵头打造的手机个税申报app。收入过线后,公民需依法缴纳个人所得税。为国聚财为民收税,新版个人所得税app拥有众多实用功能,支持手机税务申报缴纳,有需要的直接来IT猫扑下载!国家税务总局个人所

个人所得税计算器2023v6.85

个人所得税计算器2023v6.85个人所得税计算器2020最新个税计算工具,一键查询,个人纳税明细一目了然,支持在线计算税费,还有相关政策说明,随时阅读,专业在线问答,各种关于个税的疑难问题这里都能找到答案,有需要的朋友不要错过哦!个人所得税计算器软件介绍

个税年度汇算appv2.0.2

个税年度汇算appv2.0.2个税年度汇算app拥有方便的个人所得税申报功能,通过简单的登陆和绑定银行卡即可进行验证,成功后即可使用便捷的用户通道完成个税申报,一步一步按照教程即可完成,非常的方便。个税年度汇算手机APP介绍:个税年度汇算app是由

- 自然人个人所得税appv2.0.2

自然人个人所得税app是款适用于全国自然人的税务平台,这里采用安全统一的实名制登录注册,有着多种多样的税务服务功能,譬如:纳税申报、税收备案、查税缴税等等,是现阶段最优质的掌上税务软件官方简介由国家税务总局主办,为

下载排行

- 1租房合同标准版2017

电子文档 / 12.00 KB - 2施工现场签证单表格

电子文档 / 4.00 KB - 3最新财务报表格式

电子文档 / 20.00 KB - 4500字作文稿纸模板

电子文档 / 41.00 KB - 52022年房屋租赁合同范本打印模板

电子文档 / 12.00 KB - 6可视化财务报表模板

电子文档 / 6.16 MB - 7银行支票打印模板

电子文档 / 102.00 KB - 8机械加工工艺卡片模板

电子文档 / 22.00 KB - 9英语字母练习本A4纸格式

电子文档 / 40.00 MB - 10word横线稿纸模板

电子文档 / 30.00 KB

支持 (72 ) 回复